En gestion de projet, la technique standard de suivi de projet s’appelle la Valeur Acquise. Sa principale mission est la mesure des écarts par rapport au plan, et donc la maîtrise du projet. Cette technique fait partie intégrante des référentiels méthodologiques (PMBoK, IPMA…). En anglais, son nom est Earned Value Management (EVM).

Objectif de la Valeur Acquise: Maîtriser les écarts de coût et de délai

Une bonne gestion de projet passe nécessairement par la maîtrise des écarts.

Voyons ensemble comment le diagramme de la Valeur Acquise nous permet de visualiser facilement les écarts.

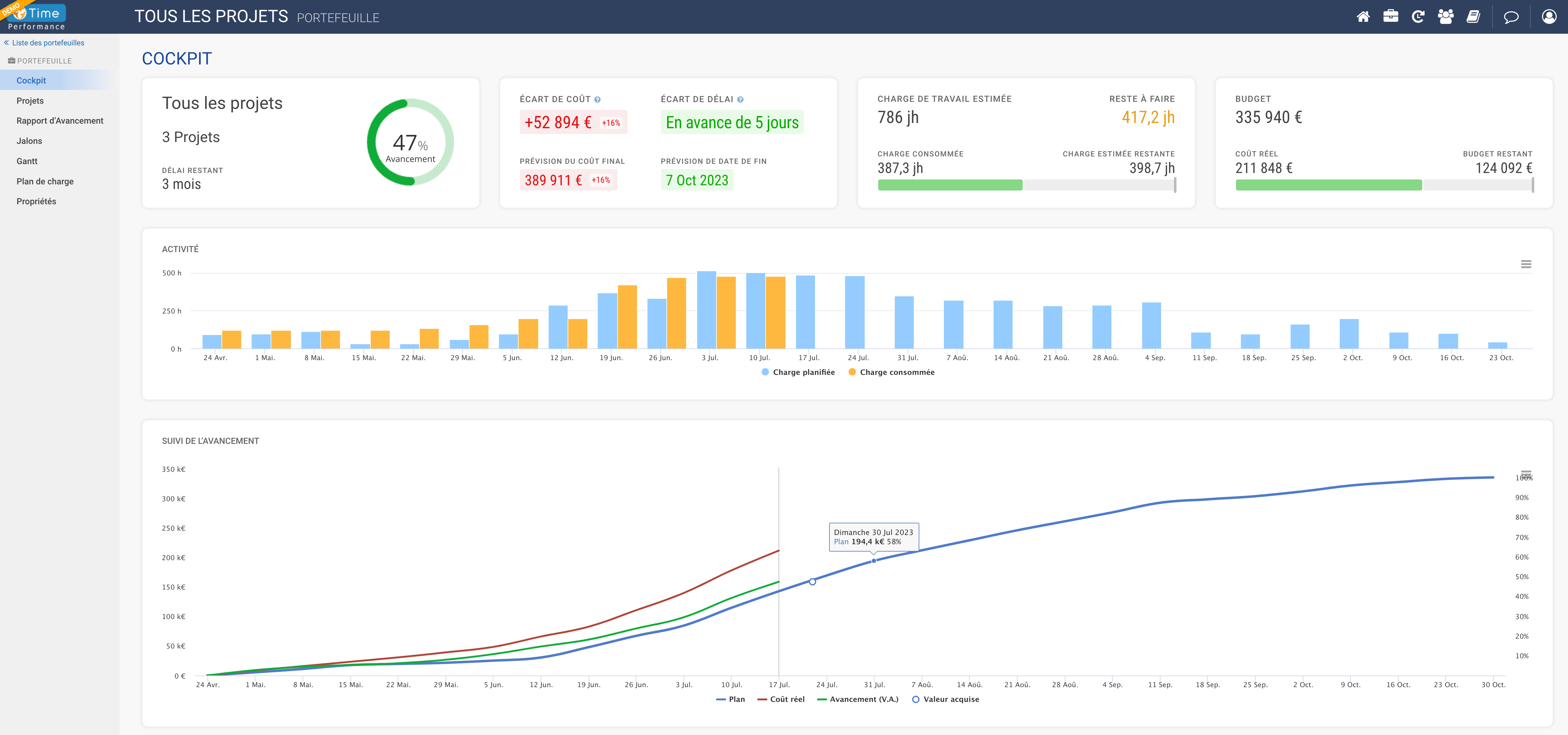

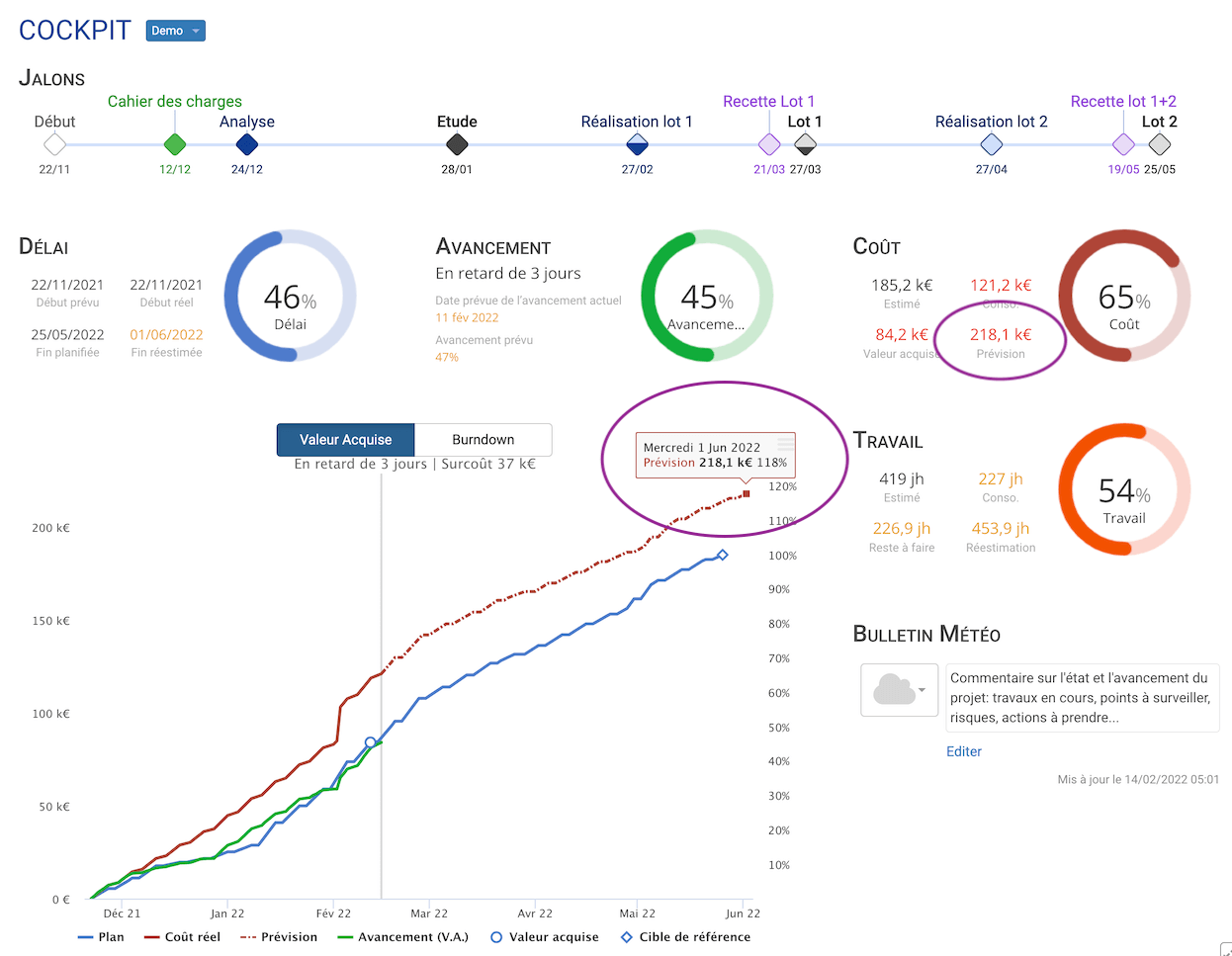

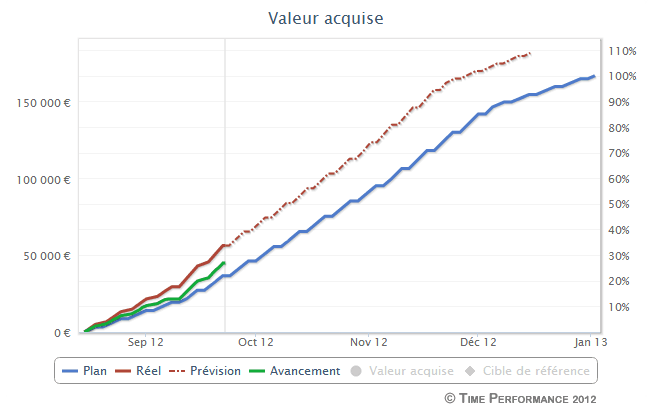

Capture d’écran de TimePerformance, le logiciel de gestion de projets par la valeur acquise.

Sur ce diagramme, on y trouve 3 courbes.

- La courbe bleue représente le plan.

- La courbe verte représente l’avancement réel.

- La courbe rouge représente le coût réel (hors la partie en pointillés).

Les positions relatives des courbes montrent les écarts de coût et de délai du projet.

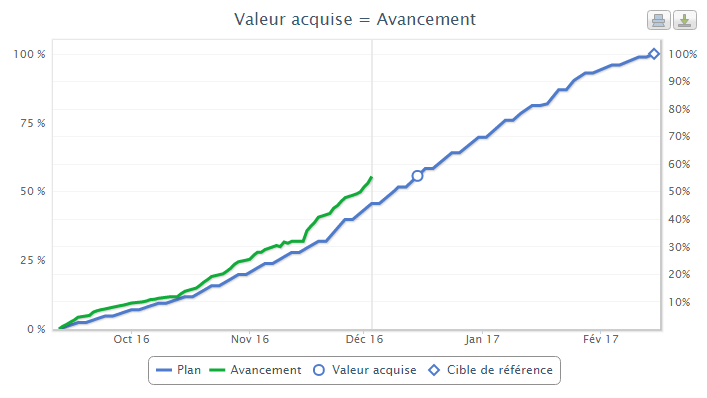

La courbe verte est au-dessus de la courbe bleue. Donc l’avancement est supérieur au plan. Le projet est donc en avance (écart de délai).

La courbe rouge est au-dessus de la courbe verte. Donc le coût réel est supérieur à l’avancement réel. Le projet est donc en surcoût (écart de coût).

Remarque: Le diagramme de la valeur acquise est aussi connu sous le nom de Courbe en S pour sa forme caractéristique.

Qu’est-ce que la Valeur Acquise ?

La valeur acquise, c’est la courbe verte, c.-à-d. l’avancement réel du projet. On appelle «valeur acquise» l’avancement réel quand il est valorisé en euros. L’intérêt de valoriser l’avancement en euros est de pouvoir comparer sa valeur par rapport au budget (le plan) et au coût réel.

Le principe de la Valeur Acquise, c’est simplement de donner une valeur en euros à l’avancement réel pour le comparer à un budget et à un coût réel.

A partir des 3 valeurs, valeur acquise, budget à date et le coût réel, la technique de la valeur acquise fournit des formules simples pour calculer des écarts et des indices de performances.

Le + de la Valeur Acquise: la prédiction à terme

Le fait d’avoir calculé les écarts sur le projet permet de faire des prédictions par extrapolation. Dans la technique de la valeur acquise, on s’intéresse à prédire le point d’atterrissage du projet, ce qu’on appelle l’estimé à terme.

Dans le diagramme ci-dessus, la prévision est représentée par la partie en pointillés de la courbe rouge.

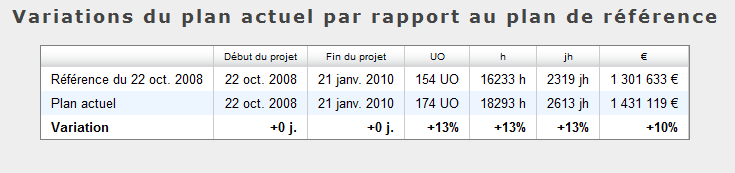

La technique de la valeur acquise prédit dans l’exemple que le projet se terminera 3 semaines en avance avec un surcoût de 10%.

Comment calculer la Valeur Acquise ? Comment valoriser un avancement ?

Le principe du calcul est simple: chaque élément du projet a un poids qui correspond à son montant dans le budget. Ainsi, à chaque fois qu’une tâche est terminée ou qu’un livrable est achevé, le montant du budget prévu pour cette tâche ou ce livrable s’ajoute à la valeur acquise du projet.

Malgré sa simplicité – ou plutôt grâce à sa simplicité – cette technique est très efficace et facile à utiliser. Elle fournit des informations essentielles au pilotage.

Le seul réel obstacle à la démocratisation de la valeur acquise est la lourdeur des calculs. Ils sont fastidieux du fait de la volumétrie des données et de la nécessité d’historiser les valeurs. De plus, la prise en compte des changements en cours de projet constitue un réel challenge pour la mise à jour des courbes. Sans outillage suffisant, la mise en œuvre de la valeur acquise devient rapidement un casse-tête pour le chef de projet.

Sur ce dernier point, nous vous invitons à essayer gratuitement notre logiciel de gestion de projets, qui est la solution la plus simple et la plus facile pour bénéficier de la technique de la valeur acquise.